El CES avisa que la supressió de l'impost de successions minvarà els ingressos de la Generalitat

El dictamen ha sigut aprovat per unanimitat i inclou set observacions al text que modifica el tram autonòmic de l'IRPF

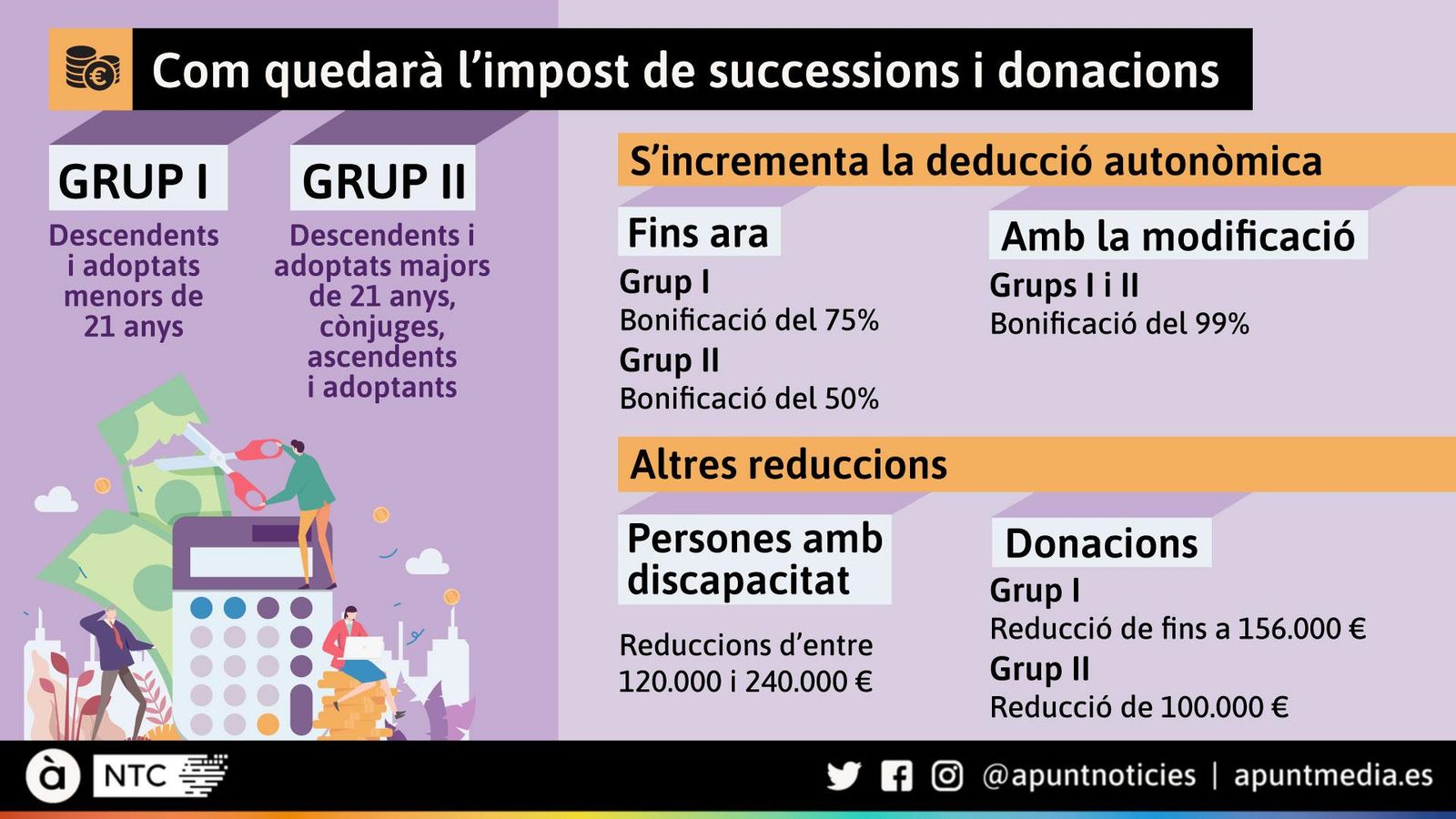

L'aprovació d'una llei de la Generalitat per a suprimir l'impost de successions i donacions "suposarà un minvament d'ingressos" per a la Comunitat Valenciana, segons ha alertat aquest dijous el Comité Econòmic i Social de la Comunitat Valenciana (CES CV) en el seu dictamen a l'avantprojecte d'aquesta norma.

El dictamen, aprovat per unanimitat, assenyala així mateix que en la memòria econòmica que acompanya la norma "es xifra en 231,53 milions d'euros l'impacte econòmic de la reforma", encara que, segons dades d'execució pressupostària, la recaptació global de l'impost ha sigut "substancialment superior" en els dos últims anys, per la qual cosa emplaça a la seua revisió.

Aquestes són algunes de les set observacions plantejades pel CES CV en el text que modifica el tram autonòmic de l'IRPF per a eliminar el requisit d'excloure de l'impost de successions als subjectes passius amb un patrimoni superior a 600.000 euros i estableix en les donacions inter vivos una bonificació del 99%.

L'organisme assenyala que la modificació segueix la línia adoptada per altres comunitats autònomes i constata en les memòries socioeconòmiques anuals "una insuficiència global de recursos per a cobrir les despeses de les comunitats autònomes, amb les conseqüències que això té, sobretot, en la provisió dels serveis públics fonamentals".

Així mateix, davant de la "insuficiència de les dades en qüestions tan rellevants" com la renúncia d'herències o el manteniment de l'activitat productiva i la seua repercussió en l'ocupació, aconsella que en aquesta mena de modificacions s'analitze "l'impacte fiscal total sobre la ciutadania, les persones treballadores i el teixit empresarial". També, que es faça una comparativa respecte al que aquests col·lectius aporten en altres enclavaments territorials.

En el dictamen es constaten, a més, les "importants discrepàncies" entre la norma estatal de l'impost de successions i donacions i la de les comunitats autònomes. Per això, recomana que les modificacions normatives d'àmbit fiscal incloguen en els seus objectius "la reducció progressiva de les discrepàncies".

Recomana incentius fiscals a les zones en risc de despoblació

El CES considera que haurien d'atendre's amb una "especial sensibilitat" les necessitats de les zones en risc de despoblació i contemplar incentius fiscals en tota mena d'impostos per a les persones i les empreses d'aquestes zones, sense perjuí dels beneficis fiscals que s'apliquen en l'actualitat.

Finalment, estima que ha de considerar-se l'"important paper" de les petites i mitjanes empreses i persones treballadores autònomes i adoptar en el seu moment les mesures fiscals necessàries per a facilitar la successió en l'empresa familiar.